衡水老白干走出衡水有多难:资产重组已经提上日程

原标题:衡水老白干走出衡水有多难:资产重组已经提上日程衡水老白干走出“衡水”有多难河北省强势白酒品牌衡水老白干(以下简称“老白干”)...

2017-03-01

千呼万唤始出来, 三只松鼠 半年度报告终于在日前亮相,但业绩并不理想。报告显示,公司上半年营收52.52亿元,同比增长16.42%;归母净利润为1.88亿元,同比下滑29.51%,基本每股盈利0.4684元,同比下降36.72%。

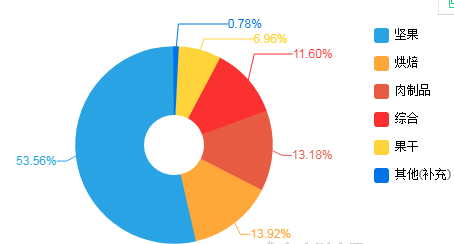

截至报告期末,公司累计卖出超350亿元零食,以坚果、果干、烘焙、肉制品为核心品类的休闲食品产品体系。如下图所示:

从产品的种类与营收占比来看,营收严重依赖坚果类产品,核心产品过于单一是食品行业的很大隐患。因为低门槛,一旦出现新的坚果产品同行,很有可能就会给三只松鼠带来威胁,瓜分市场份额。

高额销售费用吞噬利润

《每日财报》注意到,上半年公司已经构建了覆盖线上线下的全渠道销售模式。线上以天猫、京东平台为主,相关数据显示,三只松鼠在天猫和京东两个平台上的销售额占全部销售的80%以上,其次通过在线B2C开设品牌旗舰店和统一入仓模式进行“三只松鼠”产品销售。

长期以来,公司的销售模式严重依赖电商渠道,致使三只松鼠陷入增收不增利的僵局。第三方平台服务费与平台运营费的节节攀升直接提高销售费用,尤其体现在天猫、京东两家大的电商平台收取的佣金。

由于线上平台流量进一步分散,多流量入口导致主流电商渠道的流量下滑。线上销售增速放缓,公司采取积极措施,借助数字技术,通过直播、短视频等新兴工具,扩大电商引流入口,在保障销售增长的同时也增加了获客成本。

另一方面,运营费大幅攀升。2020年上半年三只松鼠的平台服务费为3.98亿元,同比增长51.3%,而营收却只增长16.4%。销售费用的增长率远大于营收的增长率是三只松鼠的致命伤。

而这种隐患是在前几年就有显示。从2018年起,三只松鼠就开始出现平台运营费增速超过营收的情况。2018年和2019年,三只松鼠平台运营费的增速分别为60%和67.9%。

线上平台的流量红利有不确定性,在加上同类竞品的出现,让线上的净利率增长越发地乏力。2019年,三只松鼠净利率已经下降到2.5%,而此前年度净利率还在4%-5%的水平。2020上半年三只松鼠净利率为3.58%,与去年同期相比下降2.33个百分点。

政府补贴效果甚微。虽然在2020年上半年因为疫情收到政府补贴5658万元,但是弥补成本的作用不大。与收益相关的政府补助,用于补偿以后期间的相关成本费用或损失的,取得时确认为递延收益,面对高昂的销售费用与运营成本、以及线下的固定费用,政府补贴没有起到多大的作用。

面对线上流量的退减,三只松鼠转向直播带货,好在稍有起色。上半年,三只松鼠线上平台销售占比达85%。在获客成本趋高的背景下,直播卖货被作为公司新的获客方式,三只松鼠上半年联合薇娅等各大平台知名主播展开合作,累计开展直播超50场,实现销售额近2亿元,算下来,三只松鼠单场直播平均400万元的带货金额。但是直播带货带来的居高不下的营销费用也给公司带来很大的压力。

发力线下门店困难重重

线上不给力,那么线下呢?公司线下门店由于疫情的影响,整体客流下降,公司减缓新店开业进度,因此新店对营收和利润的拉动作用未达预期。

直营与加盟相互借力。线下渠道主要包括投食店和松鼠联盟小店,其中,投食店为直营模式,开在高线城市及核心商圈,店铺面积为200-300平方米;联盟小店为加盟模式,多以社区店铺为选址主力,店铺面积为50-80平方米。

线下门店数量兴起。今年上半年,三只松鼠线下门店收入为4.7亿元,仅占到营业总收入的9%。

具体来看,投食店新开38家,总数达139家,覆盖全国22省(含直辖市),投食店实现营收3.1亿元,同比增长45%;联盟小店新开209家,总数达478家,覆盖全国14省,联盟小店实现营收1.57亿元,同比增长166.1%。

分公司表现也一般。三只松鼠今年新成立的四家公司,安徽铁功基快食品有限公司、安徽小鹿蓝蓝婴童食品有限公司、安徽养了个毛孩宠物食品有限公司、安徽喜小雀喜礼有限公司均出现不同程度小幅亏损,分公司战略意义并未显现。

线下配送中心与仓库增加固定费用与运营成本。截至2020年6月30日,三只松鼠已在芜湖、无为、天津、成都等地通过自有或租赁方式拥有9个配送中心或城市仓,并在广州、西安通过与第三方仓配服务商合作建立2个合作仓。

从以上种种迹象来看,三只松鼠未来面对巨大挑战,一个是线上销售费用逐步上升与网络流量红利的逐步降低之间的矛盾难题,一个是线下门店的扩张与单店保持盈利的实现规模性经济效益的难题,一个是线下物流与仓库的固定资产的支出消耗。困难重重之下,三只松鼠盈利堪忧,陷入阵痛。

相关文章

原标题:衡水老白干走出衡水有多难:资产重组已经提上日程衡水老白干走出“衡水”有多难河北省强势白酒品牌衡水老白干(以下简称“老白干”)...

2017-03-01

原标题:蒙牛欲要约全购现代牧业乳企成并购大热门新年新鲜事,避孕巨头杜蕾斯欲布局母婴行业。据了解,杜蕾斯母公司利洁时拟以167亿美元收...

2017-02-04

在2017届中国家电及消费电子展览会(AWE)上,卡萨帝备受行业关注。卡萨帝联手工业设计巨匠杨明洁首发2017款“概念家电”,以中国最古老

2017-03-08

原标题:麦蔻被指贴牌洋奶粉乳业配方制将淘汰伪装者“自四年前丹麦品牌麦蔻在中国市场上推出婴幼儿配方奶粉产品以来,其在华销售额持续保持...

2017-04-01

盒马鲜生、超级物种等新细分业态的出现,让超市餐饮化这个生鲜创新的课题被热议起来!忽如一夜春风来,在2017年新零售风暴里,超市餐饮化仿佛

2017-04-14

(原标题:吃老本六个核桃“制造”高库存)通过大单品“六个核桃”,养元智汇在核桃饮品行业一飞冲天,赚钱速度甚至与茅台接近。毫不吝啬的营...

2017-05-09

(原标题:蒙牛救急现代牧业困境难解)蒙牛强势增资解决了对赌协议危机却难解现代牧业业绩下滑难题。1月5日,蒙牛乳业有限公司(以下简称“蒙牛”

2017-01-05

热门文章

贾跃亭或痛失丁磊周航左膀右臂 乐视汽车会不会蔫儿

衡水老白干走出衡水有多难:资产重组已经提上日程

联想净利降67%手机拖后腿 分析:未找到新支柱产业

蒙牛欲要约全购现代牧业 乳企成并购大热门

步森剥离服装促转型 设立互联网小贷公司和资产交易中心