特步儿童业务未延续最初强势 定位转型与对手差距显著

近日,特步发布了2016年全年业绩。去年内特步总收入为53 97亿元,同比增长1 9%;净利润为5 28亿元,同比大幅下滑15 2%;净利

2017-03-24

(图片来源:全景视觉)

曹升/文6月23日,中国线下零售老大苏宁,成功收购家乐福中国80%股份。

这是中国零售业一个标志性事件。对外,中国传统零售业数字化转型,领跑外资传统零售业。对内,零售业线上追着线下打的局面彻底改变。零售业巨头正在成长为全品类、全渠道、全客群的泛零售生态圈,未来中国零售业,业已形成阿里、腾讯、苏宁三国杀的基本格局。

中国零售业的商业生态和商业逻辑正在发生深刻变化。见微知著,此次苏宁收购动作背后,是值得深度剖析的新零售商业逻辑。

基本格局:线上追击线下

据国家统计局数据,2018年中国社会消费品零售总额是38万亿。其中,网上零售额9万亿,线下500万人民币以上的零售渠道规模约占14.5万亿。

网上实物商品零售额占中国社会消费品零售总额已经高达18.4%,增速高达25.4%。这两个比例,比较符合大众对零售格局的认知:近几年,中国线下零售一直处于被线上追击的状态。

阿里、京东代表的是中国第一代产品型电商。主要特点是:大品类+大客群+大渠道+大流量。早期这一类电商对线下零售冲击极大,现在此类电商的流量红利已经见顶,纷纷走入线下。

美团、滴滴、饿了么代表的是中国第二代服务型电商。主要特点是:本地生活服务/本地出行服务+线上流量+线下交付。

腾讯微商、拼多多、云集代表的是中国新一代社交电商。主要特点是:社会化传播+社交裂变+分销+拼团。

以大众点评、小红书为代表的是中国新一代内容电商。主要特点是:内容传播+企业服务+流量分发。

除此之外,还出现一些混合型电商:

网易严选、小米代表的是中国新一代服务+产品型电商。主要特点是:买手服务+品类聚合+锁定目标客户群。

盒马鲜生代表的是中国新一代服务+产品型电商。主要特点是:本地生活服务圈+生鲜超市+餐饮服务。

一条、年糕妈妈代表的是中国新一代内容+服务+产品型电商。主要特点是:社会化传播+内容服务+精选电商。

苏宁绝地反击:线下零售业的逆袭

2016年10月,马云提出“新零售”。随后,腾讯提出“智慧零售”,京东提出“无界零售”。底层逻辑,就是GMV电商流量红利见顶,必须通过线上线下融合来寻找新的业绩增长点。

2017年3月,苏宁开始反击。张近东提出“智慧零售”。经过2年多的摸索,苏宁的智慧零售布局已初见成效。这主要来源于张近东对新零售本质的深刻认知。

他认为,不管新旧零售,零售本质不会变,都是以消费者为核心,以互联网为依托,以场景化消费为突破口,充分感知消费者行为习惯,实时预测消费趋势,反向引导生产制造,为消费者提供多样化、个性化的产品和服务,建立以消费者为中心的零售生态。

在落地执行上,苏宁做了这些关键性动作:

1、建立“两大一小多精专”智慧零售业态矩阵

“两大”是指苏宁广场和苏宁易购广场,“一小”是指苏宁小店,“多精专”是指苏宁易购云店、红孩子、苏鲜生、苏宁体育、苏宁影城、苏宁极物、苏宁县镇店等细分业态。

由此,苏宁搭建了场景化驱动的零售业态矩阵,建构了以消费者为中心的全品类全渠道全客群的零售运营体系

2、实现“人、场、货”的数字化升级

“人”的数字化,线上核心就是移动支付能锁定数字账户的真实身份,从而建立以真实身份为核心的客户终身价值管理。线下核心是场景流量,通过场景化的业态设计来吸附年轻人的注意力和拦截线下流量。

2018年,苏宁易购实现62%销售收入来自互联网,其中数字化的“人”作用非常大。

“场”的数字化,核心是数字化场景化门店。包括对消费者行为的洞察与分析、以消费者体验为核心的门店动线优化、通过场景化设计打通线上内容流量和线下场景流量,以及以消费者为核心建立购物之外的消费场景(金融、文创、体育等协同产业)。

“货”的数字化,核心是基于销售预测的反向定制生产、库存优化、物流优化。

2018年1月,南京新街口苏宁生活广场做数字化升级,改造之后销售收入同比增长16%。消费者停留时间、购买决策等消费者行为数据,成为产品选品和研发迭代的重要依据。

3、完成互联网标准的技术架构重构

大多数零售企业在技术架构上,早期都是POS(门店销售系统)+ERP(企业资源计划),后来升级成线上WCS(电商解决方案)+线下POS(门店销售系统),最后升级成O2O线上线下渐进式融合。

苏宁拥有11000多IT工程师,收入2%投入研发,打造了传统零售业为数不多的互联网标准的企业级云服务。4、完成连通产业互联网的服务架构重构

主要体现在苏宁小店进城市社区和苏宁县镇店下沉进3、4线城镇。前者是服务半径内的流量拦截和供应链优化,后者是赋能县镇传统小零售商,把销售终端(小零售商)和产业互联网(苏宁B2B的行业服务能力)打通。

2018年,苏宁智慧零售实现线下零售的逆袭,年销售收入同比增长38%。2019年,苏宁先后收购万达百货、家乐福,大举扩张,要在2020年开设2万家门店。

价值重构:新零售格局已变

中国零售业商业生态和商业逻辑正在发生深刻的变化。

我们试着给新零售下一个定义:新零售,是以消费者为核心,以人场货数字化为基础设施,以流量、数据和认知为驱动的零售业效率革命。

1、阿里、腾讯、苏宁代表着3种不同的新零售物种

阿里掌握了海量消费者需求数据,以业态创新为驱动力;腾讯掌握了海量消费者注意力和国民级社交关系,自己不直接做零售,而是以流量投行和行业技术服务为驱动力;苏宁掌握了海量线下生活半径流量和线下场景流量,通过企业云服务和数字化转型,以场景化业态矩阵为驱动力。

2、新零售与传统零售最大的区别,是人货场的效率和效用双升级

传统零售是货场人的顺序,注重专业分工和业态驱动。新零售是人场货的顺序,注重用户洞察、协同效应和数据驱动。

传统零售的人,是线下出钱的消费者。新零售的人,是拥有丰富交易历史数据和社交数据的线上数字ID,客户不仅仅是出钱,更是商业合作者,拥有传播、分享、体验、裂变等多种商业合作价值。

传统零售的场,是指线上线下销售门店。新零售的场,逻辑就完全颠覆了。“触点即终端,场景即门店。”除了购物场景,还有社交、娱乐、休闲、文化等多非购物场景下也能激发消费需求。

传统零售的货,是高欲望消费下的功能消费品。新零售的货,是消费者需求的反向定制品,是消费者支付意愿度更高的体验型消费、内容型消费、服务型消费等的解决方案。

3、新零售的价值重构

以消费者为核心,重构云端终端。呈现“集约用户、离散消费、场景业态、主题品类”的大趋势。

以数据为驱动,重构消费场景。传统零售是高欲望消费下的需求对接,新零售是数据驱动的消费者行为洞察下的行为诱导和场景化消费。以效率为目标,重构商业价值。在全面数字化的基础上,优化商业价值链和经营效率。

中国零售业正在经历剧烈变革。互联网电商、数字化转型、国际化市场依次是不同时代的主要驱动力。相信在不久的将来,中国零售业将追随中国手机海外销售的脚步,踏入国际化市场的大航海征程。

(作者系灰度认知社创始人;经济观察报管理与创新案例研究院特约研究员)

相关文章

近日,特步发布了2016年全年业绩。去年内特步总收入为53 97亿元,同比增长1 9%;净利润为5 28亿元,同比大幅下滑15 2%;净利

2017-03-24

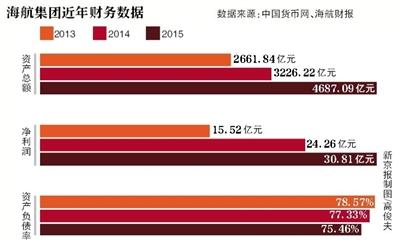

(原标题:海航实业蛇吞象市值38亿收购77亿项目)近三年海航海外并购总额超400亿美元;大量依靠发债“补血”,4月10日海航集团债券余额1

2017-04-11

(原标题:京东金融VIE架构拆分“落地”刘强东仍是实际控制人)3月2日,京东集团发布了2016年财报。财报显示,去年京东集团实现交易总额6

2017-03-03

原标题:上海家化终止代理花王产品120亿营收目标再承压120亿营收目标再承压,去年前三季整体营收同比下滑超7%依照前董事长谢文坚提出的目标

2017-01-03

原标题:华润雪花陷行贿门:琥珀啤酒7高管被控收购中接受贿赂创意图片 新京报记者王远征摄贿赂还是惯例?华润雪花陷“行贿门”称守法琥珀啤酒7高

2017-03-21

原标题:兰芝北京商场内试用装疑过期品牌形象一跌再跌北京市百货大楼兰芝专柜试用装疑似过期试用装疑过期兰芝品牌形象一跌再跌记者日前就韩...

2017-03-08

(原标题:上海家化与“花王”说再见拥抱英国第一喂哺品牌)3月21日晚,上海家化同时发布了关联交易公告及2016年度全年业绩报告。年报显示,

2017-03-22

原标题:卢志强史玉柱抢筹民生银行五大股东角力董事会千呼万唤始出来。推迟了一年半之久的民生银行董事会换届选举,终于有了实质性的进展。2016

2016-12-27

热门文章

贾跃亭或痛失丁磊周航左膀右臂 乐视汽车会不会蔫儿

衡水老白干走出衡水有多难:资产重组已经提上日程

联想净利降67%手机拖后腿 分析:未找到新支柱产业

蒙牛欲要约全购现代牧业 乳企成并购大热门

步森剥离服装促转型 设立互联网小贷公司和资产交易中心