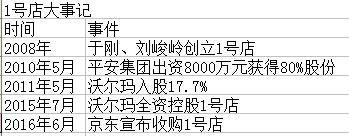

与京东走过磨合期 1号店没被边缘化但仍面临挑战

(原标题:走过磨合期1号店价值重塑?)曾经的线上商超霸主1号店,在几经易手后一度沉寂,如今它正在逐渐恢复自己的活力。5月4日,1号店正式对

2017-05-05

“在人口状况和社会变迁的共同作用下,伴随着重大技术进步,消费形态正在变得更为多元化。随着消费在整个亚洲变得更加细分化和多元化,新的增长空间正在显现。而中国消费者正置身于这样一个技术更迭、人口变化和新消费行为层出不穷的前沿市场。”

麦肯锡在最新发布的《未来十年塑造中国消费增长的五大趋势》报告中指出,按照购买力平价(PPP)计算,预计中国或将会成为全球最大的消费经济体。而乘着消费持续升级、需求日益丰富、消费者喜爱度增强的东风,国货品牌也正迎来新的气象与投资机遇。今年以来,包括红杉中国、IDG资本、经纬中国等头部投资机构都争先活跃于新消费领域,资本运作动作不断。

国货品牌崛起 资本加码新消费

伴随着国内消费市场的快速崛起,消费者的品牌偏好也正在转变。尤其是以“Y世代”(出生于1980-1995年)“Z世代”(出生于1995-2010年)为代表的新兴消费势力态度的转变,正驱动着中国本土品牌的成长。

刚刚过去的“双11”,“我们国货产品链接超过1300个,占比约50%。”美one相关负责人向《经济参考报》记者透露。同时,在京东平台上,中国品牌商品的销量占比超过70%,老字号跨界商品的销量同比增长整体达105%。相关负责人介绍,国货品牌数量今年活动期间同比增长超30%,雅鹿、李宁、安踏、美的、同仁堂、海尔等推出新品数量较多。年轻消费人群的消费占比提升超过4%,新中产人群的人均购买件数同比增长超20%,而首次购的消费者更倾向国货品牌商品。

“中国有很多优秀的品牌和国货,国货品牌的兴起也是一个必然的趋势。近年来,国产品牌在质量、包装、设计等方面有了更好的突破,用实际行动告诉大家,国货一点都不比国际品牌差。我们能明显感受到中国品牌集体的努力和成长,国货的快速发展很大程度上破除了‘唯品牌论’,消费者的注意力越来越从品牌过渡到产品本身,更愿意为产品本身买单。”美one负责人强调,“我们也希望通过李佳琦直播间,让更多好的国货产品、优秀的国货品牌被大家看到。希望能够助力优秀的产品最终走出国门,在全球市场具备竞争力。”

汽车、美妆、纺织服装无疑是近两年本土品牌引领新消费风潮的“大热门”。这些领域中,全球企业向来在中国占据最大的市场份额,但中国企业正在迎头赶上。如在汽车消费领域,麦肯锡报告显示,中国汽车厂商在大众和高端市场都已开疆辟土,目前占据约1/3的市场份额;在纺织服装领域,一些头部公司在“国潮”带动下也快速发展。2015年至2020年,体育用品企业安踏集团的销售额约增长3倍,李宁公司的销售额在同一时期上升了85%。而2021年初,一些全球品牌在中国出现了业绩下滑。

中金公司指出,国货品牌崛起的动力包括:随着我国经济实力的不断增强,消费者的民族自信与文化自豪感也在不断提升;持续的消费升级趋势下,消费者生活方式发生改变,需要更多的消费品类与更好的产品服务;中国产品和品牌不断锐意开拓,在品质、设计、技术、创新等方面的能力已达到了新的高度;供应链、物流、大数据、AI、互联网、营销传播等新基础设施的强大支持。“我们用‘国货崛起的新消费时代’来定义现阶段中国消费市场的显著特征。”中金公司研究团队指出。

消费结构性升级背景下,2021年的消费赛道也引来了众多主流VC/PE机构的纷纷涌入。投中研究院一项统计显示,今年上半年中国VC/PE市场投资中,新消费领域交易数量同比增长140%。

来自普华永道数据显示,当前资本加速布局消费行业趋势显著,仅上半年交易规模及1千万美元以上并购交易数量较上年同期提升,财务投资者交易数量占比约70%,对消费行业关注度显著上升。如主打无糖健康的食品饮料产品、迎合消费者细分需求的美妆个护品牌纷纷成为资本追逐的对象。

就各细分赛道来看,传统零售板块并购整体平稳,线下门店出现复兴迹象;食品与饮料板块并购主题围绕“健康”、“方便”、“悦己”展开,迎合消费者细分需求的新零售品牌持续受资本青睐;餐饮赛道从冰点到炙热,押注中国餐饮连锁化上升趋势,使餐饮企业成为资本宠儿;消费升级、时尚潮流成为纺服板块并购主题;国人民族自信的提升也推动国货品牌的进一步发展。

新增长空间涌现 中国消费市场快速崛起

中国消费市场快速崛起为国货品牌兴起提供了“沃土”。麦肯锡预计,未来十年,中国对于消费增长的贡献或将继续居于全球领先位置,全球约有1/4的消费增长或将发生在中国。在商业模式创新、技术驱动的单位成本下降和全新购买行为等因素的叠加影响下,中国市场的消费图景也正在改写。

麦肯锡指出,聚焦于未来十年塑造中国消费增长的五大趋势,中国新兴消费阶层将成为全球众多消费品的增长引擎。麦肯锡预计,到2030年,“中高收入消费者(按2020年实际计算,家庭年收入在16万元至34.5万元之间)”群体或将带动约60%的城市消费,而在当前基线情景下,该比例为35%。另外,对于面向中高收入群体的消费品类来说,中国是一个冉冉升起的关键市场。到2030年,中国的中高以上收入家庭数量可能会增至约四亿——接近欧洲和美国的总和。

报告指出,就中国在全球消费中的比重而言,有三种模式正在显现:中国在时尚、饰品、消费电子和电动汽车(EV)等非必需品类中消费占比较高。电动汽车尤其突出,部分是由于政策支持。中国不仅贡献了全球40%的电动汽车消费,而且在该领域的消费增长速度也是全球的七倍以上;一些服务属性的消费类别中,比如财富管理、游轮等领域消费占比不高,这些行业也存在有待开发的巨大增长潜力;在如家居护理、包装食品、啤酒、大众美容、个人护理和保健品等大众消费品领域,当前中国的消费额只占全球消费总额的10%至15%,依然是全球增长的重要引擎。

伴随着中国的城镇化进程,城市和城市集群将继续担当中国的增长引擎。麦肯锡指出,非一线城市可能是未来的动力之源。目前中国最大的30个城市是消费的驱动力,但新的热点城市正在崛起。如贵阳的家庭消费一直以两位数的速度增长。许多公司预见了这种机会,将业务范围向更多城市拓展,因为这些城市的收入水平在不断提升。

渠道、研发多途突围 本土品牌任重道远

瞄准中国庞大的消费市场,今年以来,包括资生堂、强生等众多国际企业都纷纷加码布局。

可口可乐公司今年三季度面向中国市场引入柠檬道、植白说燕麦乳谷物饮料等多个新品牌。9月份,其与蒙牛的合资企业“可牛了”还推出了鲜菲乐品牌,进军中国低温奶市场;施丹兰品牌总监在进博会期间也表示,公司未来以北欧拉脱维亚研发中心为起点,持续深耕中国市场;资生堂也在10月正式启用了在华第三家研发中心东方美谷研发中心。资生堂中国CEO藤原宪太郎表示,资生堂中国将充分利用全球第二总部的优势地位,不断加码在中国的投资,并向中国引进更多全球创新技术和产品。值得注意的是,这些国际企业开始更注重针对中国消费者的本地化产品研发能力。

面对国际品牌的强势竞逐,正在崛起的国货品牌,渠道、研发等多层面的升级转型都迫在眉睫。

“对于国货而言,占据细分赛道,发挥人无我有、人有我优的优势会是‘立’得住的关键。我们可以帮助优秀的品牌打造从0到1、从1到10的声量,但更远的路还需要依靠品牌自身。品牌应始终秉持对用户负责的态度,更加注重品控、售后等,给消费者带来更好的消费体验。”美one负责人对《经济参考报》记者表示,通过直播间等新渠道,当下的优质国货品牌可以快速占领用户心智,通过直播间内这批种子用户,在网上形成自发性的传播,这是很多品牌发展势头“快”的原因,但要想发展得“久”,就需要品牌自身始终保持奔跑的状态、对用户负责的态度、高标准的研发和品控、快速的产品迭代、优质的设计。

谈及与众多国货新品牌的合作经验,“我们会对产品进行层层筛选,会比较留意那些研发能力强、具备爆款潜力的产品,继而从中选择合适的品牌开展深度合作。在这期间,我们会跟对方了解品牌文化、品牌价值以及产品背后的故事,之后才有可能进行共创,并向他们提供一些产品设计、研发方面的建议。我们最看重的还是产品本身。无论是产品的品质,品牌的工厂还是实验室、研发人员等,一定要是好的、是专业的。”美one负责人介绍,“比如我们在和花西子的合作中,对产品提出了一些包材、设计、审美等方面的建议。比如眉笔,李佳琦在使用后,提出了自己的意见:笔杆比较粗,不太适合女生使用;眉笔的质感有点重,使用起来不够灵活;笔头稍微有点粗,不太适合新手入门;产品设计的辨识度比较低……花西子也针对这些意见对产品进行了优化。”

以化妆品行业为例,市场人士指出,高额的营销费用、轻自主研发、依重代工厂,既是现阶段行业的普遍现象也被认为是行业未来的隐忧。中国香料香精化妆品工业协会会长陈少军此前就表示,与外资品牌相比,国产品牌在研发上的投入存在一定的不足,这也使得国产品牌很难进入高端市场,竞争力不足。

公开数据显示,今年前三季度,华熙生物“烧钱”推广持续加码,近14亿元的金额超越其2020年全年销售费用,而研发费用仅1.92亿元;珀莱雅销售费用12.62亿元,相比去年同比增长54.09%,而研发费用仅为5246万元,较去年同期有所下降;即将上市的毛戈平招股书显示,其无自建工厂,产品多靠代工,研发费用占营收比重不足1%。其2014年至2017年上半年研发费用分别为244.69万元、305.11万元、342.27万元和157.17万元,分别占到同期营收的0.88%、0.95%、1.00%和0.78%。

毕马威中国零售及消费品行业主管合伙人钱亦馨强调指出,要从“网红”变为“长红”,一方面品牌需要有好的研发,不仅能打造一个爆款,还要有持续打造爆款的能力,另一方面则是需要跟消费者建立起情感联系,持续洞察消费群体的需求和变化。

另外,“渠道转型已成为消费品零售企业整体转型升级的关键抓手。”普华永道中国人才和组织咨询合伙人危智指出,对大多数消费品零售企业而言,渠道是企业转型的引擎,推动产品和品牌同步升级。在市场、消费者的驱动下,单一渠道已无法满足市场需求。为确保渠道转型成功,一方面需要明确渠道转型策略,另一方面也需要构建与之匹配的组织、人才、考核、文化等一系列配套政策,通过有效的变革管理,平稳实现组织转型升级。(记者 韦夏怡)

相关文章

(原标题:走过磨合期1号店价值重塑?)曾经的线上商超霸主1号店,在几经易手后一度沉寂,如今它正在逐渐恢复自己的活力。5月4日,1号店正式对

2017-05-05

(原标题:格力电器与银隆再度尝试牵手专家称董明珠今年还将出大招)近日,有消息称,格力电器和珠海银隆再度牵手,董明珠欲再续“造车梦”。...

2017-02-13

(原标题:李宁拯救李宁转型进入深水区)2017年1月25日,54岁的李宁在自己的微博上写下:46年前,8岁,我在这里爬上火车从柳州走向世界

2017-03-21

故宫淘宝的走红让人们看到了文创衍生品的商机。王府井集团近日宣布推出自有品牌“王府井梦工厂”,并以创意产品集合店的形式进驻北京市百货...

2017-04-12

2015年2月,因味茶品牌成立,一年多的时间,因味茶拿到刘强东5亿投资,得到奶茶妹妹章泽天代言。在上海、北京等地陆续开设15家门店,收购

2017-04-07

原标题:五粮液为何落第全球品牌500强多品牌战略最伤品牌近日,英国著名品牌价值及战略咨询公司BrandFrinance推出了2017年度

2017-02-08

(原标题:继续出售核心资产自救百年东芝离破产还有多远)出售资产填补亏损已成为东芝的习惯。因财务造假深陷亏损,继出售家电、医疗等业务之...

2017-02-10

热门文章

贾跃亭或痛失丁磊周航左膀右臂 乐视汽车会不会蔫儿

衡水老白干走出衡水有多难:资产重组已经提上日程

联想净利降67%手机拖后腿 分析:未找到新支柱产业

蒙牛欲要约全购现代牧业 乳企成并购大热门

步森剥离服装促转型 设立互联网小贷公司和资产交易中心