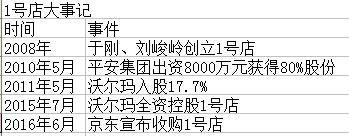

与京东走过磨合期 1号店没被边缘化但仍面临挑战

(原标题:走过磨合期1号店价值重塑?)曾经的线上商超霸主1号店,在几经易手后一度沉寂,如今它正在逐渐恢复自己的活力。5月4日,1号店正式对

2017-05-05

“A+H”两地上市的服装品牌商拉夏贝尔跌落神坛,2018年度净亏损1.6亿元,同比下滑132%。就公司解释的“宏观不佳、模式不对、销售不力”三条亏损缘由,对比其一批同行的业绩,“宏观不佳”似乎站不住脚。但从其反常的财务数据看,模式调整似乎也令人生疑。

2019年4月,上交所向拉夏贝尔下发了年报问询函,所涉问题众多。在两次延迟后,5月初,公司回复了问询函。详读这两份文件,或许有助于理解一个更真实的拉夏贝尔。

“A+H”两地上市的服装品牌商拉夏贝尔跌落神坛。

2018年度净亏损1.6亿元,同比下滑132%;扣非净亏损2.45亿元,同比下滑164.43%——这是拉夏贝尔实现A股上市后的第一个完整年份的年报战绩。

2018年,拉夏贝尔发生了什么?据公司的公告解释与财报数据,“宏观不佳、模式不对、销售不力”,成为其亏损的三个缘由。

事实真的是这样吗?

2018年,服装行业发生了什么?查阅A股维格娜丝、太平鸟、地素时尚、歌力思等一批同业公司财报,均实现了收入、利润的同比大增。几乎惟拉夏贝尔逆势亏损。

说“模式不对”与“销售不力”则是正确的。多年来,拉夏贝尔奉行高速扩张战略,线下直营门店成倍增长。在公司2017年的招股书中,最重要的募投项目亦是扩张。但在上市后,公司立刻执行了战略收缩,2018年成为门店净减少的第一年。而到了2019年一季度末,公司门店继续大幅减少,相较2018年底,净减少1616家。

事实仅是这样吗?

财务数据呈现诸多反常,费用的失控、存货的变化以及应收预付等多项往来款的合理性存疑。在战略收缩的2018年,拉夏贝尔本应更为健康的“体质”,却出现了“恶化”。

业务视角理解不了的,资本运作为你打开另一扇窗。

2017年拉夏贝尔A股上市之前,其在招股书中极力论证“融资-扩张”将带来业绩持续增长,正如它此前所做的。公司预告,2017年前三季度利润增长1%至10%。

2017年9月,拉夏贝尔运筹多年的A股上市计划终于实现。但当年的第四季度,公司实现净利同比下降23.19%,扣非净利下降53.3%;致使公司2017年全年净利、扣非净利同比下降6.29%、19.53%。变脸之迅速,为A股公司罕见。

这是拉夏贝尔A股上市后的第一个季度,成为2018年业绩全面崩塌的前奏与缩影。

2019年4月,上交所向拉夏贝尔下发了年报问询函,所涉问题众多,直指公司上市前后的财务真实性、频繁开关店的商业合理性。在两次延迟后,5月初,公司回复了问询函。

详读这两份文件,或许有助于理解一个更真实的拉夏贝尔。

离奇的亏损

在行业整体向上的情况下,拉夏贝尔出现了逆势亏损,2018年度扣非净利润亏损2.45亿元,同比下滑164.43%。

3月28日晚,拉夏贝尔披露2018年年度报告。公司2018年度净亏损1.6亿元,同比下滑132%;扣非净利润亏损2.45亿元,同比下滑164.43%;营业收入为101.76亿元,较上年同期增13.08%。

对于亏损,拉夏贝尔的解释可以总结为三条:“宏观不佳、模式不对、销售不力。”

先看行业宏观情况。在拉夏贝尔5月9日对上交所年报问询函的回复中,明确列示了同行业同档级服装品牌7家上市公司2018年的业绩表现。

7家同行中,有6家实现了收入、业绩双增长。仅有日播时尚是利润下滑,但并未亏损。同时,日播时尚的收入规模在A股服装品牌商中位于最后梯队,其业绩下滑与拉夏贝尔的可比性也很小。

此外,在拉夏贝尔披露的“全国服装零售产品销售额及增速”中也可看到,尽管在经历高速发展阶段后增速放缓,但我国服装零售行业总体仍保持增长。换言之,在行业整体向上的情况下,拉夏贝尔出现了逆势亏损。

拉夏贝尔最新财报显示,2019年一季度,公司营业收入同比减少6.94%,净利润同比减少94.4%,扣非净利润同比减少129.5%。

失控的费用

在关店收缩的2018年,拉夏贝尔的各项费用不仅没有减少反而大幅增加,当年销售费用、管理费用和财务费用分别同比增长38.52%、29.51%和216.42%。

拉夏贝尔为何会亏损?

分析公司2018年财务数据可知,公司的亏损主要源于各项费用的迭增。

据查,公司全年销售费用激增至60.32 亿元,同比增38.52%,占总收入59.28%。此外,公司2018年还发生管理费用5.04亿元,同比增29.51%;发生财务费用5246.5万元,同比增216.42%。

这些费用的增加为何异常?

查阅公司业务情况。2018年,拉夏贝尔开始全面战略收缩。据年报显示,公司新开网点1132家,同时关闭了1311家,总网点数量变为9269家,同比净减少了179家。而2015年至2017年,拉夏贝尔的店铺则净增长1006家、1014家、541家。

“一般情况下,对一家服装品牌商而言,开店意味着装修、雇工、备货、进场等,体现在财务报表上就是收入增加、费用增加、存货增加,利润视经营情况而定。关店意味着收入减少、费用减少、存货减少。”某上市服装企业负责人告诉记者。

而反观拉夏贝尔数据,2015年至2017年公司销售费用占营收的比例分别为45.62%、47.31%、49.39%,均低于2018年的59.28%。

也就是说,仅销售费用一项,拉夏贝尔在关店收缩时,反而失控了。

同行业其他上市公司的表现怎样?

拉夏贝尔在对问询函的回复中,详细列示了行业公司的销售费用。从费用情况看,公司销售费用率高于其他7家同行。

拉夏贝尔解释:“公司采取接近全直营的运营模式,在获取零售端价值的同时,也承担了零售端的销售费用,而行业内其他公司通常采用直营和加盟相结合的方式,故公司相关的销售费用显著高于行业其他公司。”

记者查阅其他公司2018年年报发现,朗姿股份女装业务共有511家店铺,其中自营店铺378家,经销店铺127家,线上渠道6家,是一家自营店铺占比较高的企业,2018年销售费用率35.94%,销售费用较上年增长23.84%;维格娜丝2018年末直营店铺数量1285家,经销店铺101家,是一家以直营为主的服装企业,2018年销售费用率41.03%,较上年增加25.98%。

拉夏贝尔的解释似乎并不客观。

上交所在问询函中亦明确提出,要求公司补充披露在营业收入出现下滑、门店数量净减少的情况下,各类销售费用依然大幅增长的具体原因及合理性;要求公司说明销售费用中商场/电商扣点发生13.78亿元(上期无该项目)确认为销售费用是否符合相关会计准则的规定;要求公司结合融资安排及负债结构,补充披露财务费用增长的具体原因及合理性;要求公司补充披露是否存在跨期确认成本及费用的情形,是否涉及相关会计处理的更正。

对于销售费用中商场/电商扣点发生13.78亿元,拉夏贝尔在回复函中解释,系因新会计准则的影响,原来也有这项费用,但作为营业收入的扣减项进行处理,所以导致了销售费用“看起来”陡然增加。

记者查阅同期同类企业公告,发现2018年做了相关会计准则调整的仅有海澜之家。但在海澜之家2018年年报中,尚未找到类似的“商场/电商扣点”费用出现。

此外,撇开“商场/电商扣点”这一项费用,拉夏贝尔其他费用均在增加。

公司在回复函中称,员工费用同比增加0.53亿元,主要系2018年度整体门店人工成本增加等因素所致;长期待摊费用摊销同比增加0.96亿元,主要是公司于2018年12月对所有的店铺进行了梳理工作,并对2019年财务报表批准报出日已经关闭和准备关闭的店铺对应的长期待摊费用进行了加速摊销,导致了2018年第四季度长期待摊费用摊销金额的大幅上升。

异常的扩张

拉夏贝尔单店销售收入早已出现了持续下滑的状态,其开店战略仅仅是增收不增利的“门面工程”。也即,公司上市前的扩张战略,更像是在用资本购买渠道,强行拉动收入增长。

为什么拉夏贝尔2018年的财务数据会出现异常?这与公司的业务战略、上市计划有怎样的关联?

在2017年的A股上市招股书中,拉夏贝尔曾表示,将利用IPO募集资金在未来3年新增3000个网点。

作为快消服饰品牌,在实体消费不振且行业呈现高端化、电商化的趋势下,拉夏贝尔坚持“传统”通过扩张网点来维持业绩增速,并自2011年以来就保持了高速开店的势头。就门店数量而言,在同类休闲服饰品牌中已达第一。

在招股书中,拉夏贝尔对扩张言之凿凿,但上市后即开始收缩。

拉夏贝尔在回复函中称:“受不同地区及商圈发展不平衡、网络购物增长、购物中心及百货商场租金水平上涨等多重因素影响,公司会根据实际经营情况关闭部分门店。”

“2018年以来,由于线下销售下滑明显,公司直营模式下过高的固定成本费用支出的压力突显,这也是导致公司2018年亏损的一个重要原因。”

事实上,多年以来,拉夏贝尔单店销售收入早已出现了持续下滑的状态。这标志着其开店战略仅仅是增收不增利的“门面工程”。

查看拉夏贝尔最近7年关键财务数据可见,公司各品牌的销售规模基本与店铺数量成正比,集团的销售规模整体略高于店铺数量增长速度,这表明公司的老店增长乏力,公司靠大量开新店来带动业绩增长。

拉夏贝尔上市前匪夷所思的扩张战略,更像是在用资本购买渠道,强行拉动其收入增长。

交易所在问询函中提到,“2014年以来,公司实体门店期末数量分别为6887家、7893家、8907家、9448家、9269家,变化较大”,并要求公司补充披露大规模开设直营店的原因及合理性,请公司结合目前经营情况及未来规划,说明上市募集资金投资项目的门店开设进度、效益情况、开业时间、是否在短期内频繁开关门店、门店的分布同前期计划是否一致、预测的经济效益同前期是否发生变化。

而拉夏贝尔给出的答复是:因公司没有募集到用于门店建设所需的资本化投入对应的15.56亿元资金,实际募集了3.21亿元用于项目流动资金的投入。流动资金的投入无法具体核算对应门店的开设进度和效益情况等事项,同时,对于零售网络扩展建设项目公司在招股书中未进行过任何经济效益预测。综上,公司募集资金使用符合前期计划且不存在募集资金使用的效益和预测的经济效益存在偏差的情形。

一言以蔽之,招股书中提到的募资扩张计划都不算数了。

蹊跷的上市

登陆A股市场后第一个季度,公司业绩便急转直下,但其在A股招股书中曾信誓旦旦,声称主营业务前景广阔。何以变化如此戏剧性?

2015年至今,拉夏贝尔依靠扩张勉强实现收入增长。整体上,增收不增利、毛利率降低、净利率大幅下降,现金流持续恶化,经营情况堪忧。

在拉夏贝尔首次公开发行A股股票招股书中,公司曾信誓旦旦,声称主营业务前景广阔。

当时公司在招股书中预告,2017年1月至9月的营业收入为60亿元至63亿元,较上年同比增长约6.98%至12.33%;归母净利润为3.2亿元至3.5亿元,较上年同比增长约1.13%至10.61% 。

戏剧性的是,公司登陆A股市场后第一个季度,也就是2017年第四季度,公司业绩便急转直下。

拉夏贝尔2017年年报显示,公司2017年净利、扣非净利分别同比下降6.29%、19.53%。据此数据反推,公司2017年第四季度实现净利同比下降23.19%,扣非净利大幅下降53.3%。

上市后的业绩变脸之迅速,A股少见。

拉夏贝尔库存量的增加,也折射了公司的颓势。截至2018年末,公司存货余额25.34亿元,同比增长8.1%,占年末公司总资产、流动资产的比例高达29.16%、48.6%。

存货收入比是服装企业健康度与竞争力的核心指标。据招股书披露,2016年拉夏贝尔存货余额较2015年出现下降,为17.1亿元,这一数据在公司高速扩张中显得非常良性。当年公司存货收入比为20%。

但在2017年实现上市后,公司存货余额陡增至23.4亿元,存货收入比为27%,2018年继续增长。

何以上市前后,变化如此戏剧性?拉夏贝尔是否存在IPO之前依靠线下扩张实现收入增长,依靠推迟费用确认、做低成本来优化利润表的情况?

频生的乱象

管理层频频离职、大股东高比例质押、前后矛盾的融资等现象,为公司存在的财务疑云提供了另一个视角的佐证。

伴随着拉夏贝尔上市前后的财务数据变脸,上市后公司管理层频频离职、大股东高比例质押、前后矛盾的融资等现象,为公司存在的财务疑云提供了另一个视角的佐证。

作为A股的次新股,拉夏贝尔并非资本市场新人。

2014年10月,拉夏贝尔在港交所挂牌上市,集资净额16.06亿港元。

次年10月,拉夏贝尔递交了A股招股书,无果后2017年再次冲刺A股IPO,募集资金与募投项目与2015年招股书所写相同,与赴港上市的募集资金用途一致——90%的募集资金用于扩张零售网络。

2018年9月,在拉夏贝尔上市刚满一年便欲公开发行可转债募资15.3亿元。2018年12月,公司将可转债募资规模缩减至11.7亿元;2019年2月,公司宣布终止发行可转债计划。不过,拉夏贝尔在今年1月公告拟发行不超过4亿元的中期票据或超短期融资券。

如此快节奏的连续募资,让人不禁对其财务状况产生担忧。截至2018年末,公司实控人邢加兴直接、间接控制的公司股份数量合计为34.16%。其中,邢加兴所持股权质押比例高达87.92%。

拉夏贝尔还出现了高管频繁离职的异象。

2017年9月拉夏贝尔A股上市,一个月后,李家庆、王海桐、张毅三人退出董事会;同年12月,公司执行董事、常务副总裁王勇,执行董事、行政副总裁王文克,非执行董事曹文海先后辞职;2018年6月,刚刚上任3个月的副总裁陈宾辞职;8月,公司董事会秘书方先丽辞职。

让外界诧异的是,背负亏损包袱的拉夏贝尔,近期决定出售其最重要的子公司之一。

5月7日晚,拉夏贝尔发布公告称,公司拟向杭州雁儿企业管理咨询有限公司(公司关联自然人曹青持有其100%股权)转让所持有的杭州黯涉电子商务有限公司(简称“杭州黯涉”)54.05%股权,本次交易的股权转让价款为2亿元。据2018年年报显示,杭州黯涉是拉夏贝尔为数不多的盈利的主要控股参股公司之一,2018年实现净利润6906.66万元。

据查,杭州黯涉是拉夏贝尔在2015年初投资的电商企业。是时,拉夏贝尔以1.35亿元收购其注册资本约45%的股份,并注资6500万元。交易完成后,拉夏贝尔共持有杭州黯涉54.05%的股份,共耗资2亿元。

4年后,拉夏贝尔以原价将杭州黯涉售还给曹青,对合作伙伴如此慷慨大度,身后却留下惨淡的经营数据与唏嘘感叹的中小股东。

来源:上海证券报作者:郭成林 张雪

相关文章

(原标题:走过磨合期1号店价值重塑?)曾经的线上商超霸主1号店,在几经易手后一度沉寂,如今它正在逐渐恢复自己的活力。5月4日,1号店正式对

2017-05-05

(原标题:格力电器与银隆再度尝试牵手专家称董明珠今年还将出大招)近日,有消息称,格力电器和珠海银隆再度牵手,董明珠欲再续“造车梦”。...

2017-02-13

(原标题:李宁拯救李宁转型进入深水区)2017年1月25日,54岁的李宁在自己的微博上写下:46年前,8岁,我在这里爬上火车从柳州走向世界

2017-03-21

故宫淘宝的走红让人们看到了文创衍生品的商机。王府井集团近日宣布推出自有品牌“王府井梦工厂”,并以创意产品集合店的形式进驻北京市百货...

2017-04-12

2015年2月,因味茶品牌成立,一年多的时间,因味茶拿到刘强东5亿投资,得到奶茶妹妹章泽天代言。在上海、北京等地陆续开设15家门店,收购

2017-04-07

原标题:五粮液为何落第全球品牌500强多品牌战略最伤品牌近日,英国著名品牌价值及战略咨询公司BrandFrinance推出了2017年度

2017-02-08

(原标题:继续出售核心资产自救百年东芝离破产还有多远)出售资产填补亏损已成为东芝的习惯。因财务造假深陷亏损,继出售家电、医疗等业务之...

2017-02-10

热门文章

贾跃亭或痛失丁磊周航左膀右臂 乐视汽车会不会蔫儿

衡水老白干走出衡水有多难:资产重组已经提上日程

联想净利降67%手机拖后腿 分析:未找到新支柱产业

蒙牛欲要约全购现代牧业 乳企成并购大热门

步森剥离服装促转型 设立互联网小贷公司和资产交易中心