星巴克推素食、无麸质食品,为什么现在赶这风潮?

星巴克这回推出的新品把过去几年的时髦食物都聚齐了。过去它的高热量高糖饮品曾饱受诟病,这次却一次性推出了好几款健康食品。在去年底和今...

2017-03-24

加加食品近日公布的2021年年报显示,其2021年营业收入17.55亿元,同比下降15.34%;归属于上市公司股东的净利润为-8016.39万元,同比下降145.48%。与此同时,4月25日盘中,加加食品股价报4.2元/股,总市值为48.38亿元,较其历史最高点的24.99元/股下降明显,降幅达83.2%,总市值也从百亿元“腰斩”。叠加行业竞争加剧因素影响,加加食品经营或持续承压。销售下滑 亏损扩大中国商报记者梳理发现,加加食品2018年至2021年营业收入分别为17.88亿元、20.40亿元、20.73亿元以及17.55亿元;净利润分别为1.15亿元、1.62亿元、1.76亿元以及-8016.39万元。2021年,加加食品首次出现亏损。对此,公司在2021年年报中表示,报告期内影响营业业绩的主要原因,一是销售收入下降,二是采购成本上涨,三是销售费用增加,四是计提减值准备,其中,计提减值准备金额合计约3148.88万元。受新零售渠道对传统渠道的冲击影响,加加食品整体营收下滑。2021年,加加食品占比约98%的传统渠道销售收入减少,同比下降16.20%,毛利率从2020年的28.97%下降至20.14%,同比下降 8.83%。然而,2021年加加食品直销模式收入虽然同比增长77.50%,但规模较小,仅为3380万元。与此同时,直销模式成本增加幅度远超收入,同比增加158.01%,毛利率从2020年的41.89%暴跌至15.53%。不仅如此,加加食品线上渠道羸弱。年报显示,2021年其线上销售收入仅为1250万元。对比海天味业和千禾味业,2021年海天味业线上渠道营业收入为7.04亿元,是加加食品的56倍以上;2020年千禾味业线上销售2.6亿元,是加加食品的20倍以上。加加食品线上渠道远低于同行,甚至不及“零头”。雪上加霜的是,2021年调味料主要材料大豆普遍涨价,致使原材料成本增加。按产品来看,加加食品产品全线毛利率均有所下降,其中,作为加加食品的核心产品,销售收入占收入总额80%左右的“加加”酱油和“盘中餐”食用植物油,毛利率分别下降7.76%以及14.01%。原材料成本的增加促使调味料企业在去年纷纷宣布涨价,加加食品也在2021年11月发布提价公告,上调加加酱油等产品出厂价3%-7%不等。然而提价对业绩没有产生显著影响,第四季度持续扩大亏损。决策失误 管理混乱加加食品从战略上就出现了一些问题。加加食品上市后,其创始人杨振进行了一系列的投资扩张操作,横跨房地产、互联网、互联网金融,据天眼查消息,仅杨振一家控股的旧越投资,实际控制的企业就多达50余家。在机构调研活动中杨振表示:“企业上市后发展缓慢,主要是因为2013年以来我个人投资套进去了,然后恶性循环,不断地搞投资,没有聚焦主业,所以错过了发展时机,这个我责无旁贷。”“加加食品的产品差异化小,所以会淹没在大品牌的产品之中,难有突围机会。”中国食品行业分析师朱丹蓬对此表示,加加食品的营收少,销售范围狭窄,在巨头的夹击之下常年处于防御状态,没有跟上整个行业高速发展的步伐,这与其盲目多元化有很大关系,主业没有做大做强就进行多元化布局,浪费了许多资源。不仅如此,杨振还曾多次违规操作,对企业造成负面影响。2022年4月,加加食品发布关于公司实际控制人、公司监事会主席被列入失信被执行人的公告,而公司实际控制人正是杨振。公告显示,公司董事会在此之前没有收到相关人员任何形式通知。而早在2020年,加加食品就因杨振的一系列操作,被扣上ST的帽子。2020年6月,加加食品发布公告称,加加食品在自查中发现存在为控股股东湖南卓越投资有限公司(以下简称卓越投资)及其关联方违规担保的情形。根据深交所的规定,加加食品股票将停牌一天,复牌后实行其他风险警示,股票简称由“加加食品”变成“ST加加”。多次违规的背后,是公司管理层的混乱、管理制度的缺失。天眼查等平台显示,加加食品的前三大股东分别为湖南卓越投资有限公司、杨振、杨子江,而第一大股东湖南旧越的前三大股东分别为杨振、肖赛平、杨子江。除了杨振一家三口身居要职外,加加食品公司财务线和销售线等核心部门的多个负责人也均为杨振亲戚。针对公司亏损原因、偏离主业盲目投资、管理混乱、未来发展的问题,中国商报记者多次联系加加食品,截至发稿尚未得到回复。竞争加剧 能否跟上队伍未来加加食品若想跟上队伍,还需要很大的努力。相比海天味业超3000亿元的总市值,如今加加食品的市值仅49.08亿元,相差甚远。2016年才上市的千禾味业也后来者居上,总市值146.26亿元,是加加食品的近三倍。在业绩表现上,2021年海天味业总营收达250.04亿元,千禾味业近几年的总营收也稳步增长。反观加加食品2021年营收仅17.55亿元,近年来总营收增速也缓慢且不稳定。此外,加加食品2020年以及2021年经销商数量仅为1394家以及1525家,而海天味业经销商超7000家。同时,加加食品的毛利率一直处在行业低位。2021年加加食品酱油类毛利率为27.18%,而作为主要营收的食用植物油,毛利率仅4.37%。对比海天味业以及千禾味业,2021年海天味业酱油毛利率为42.91%;2020年千禾味业酱油毛利率48.34%。目前,加加食品也意识到其主业似乎越来越偏离队伍,同行在往高端走而公司却往低端发展,杨振称“这是战略上的错误”,现在调整回主打中高端产品。在前不久的一次机构调研中,加加食品也表示在改变渠道策略,但在朱丹蓬看来,加加食品已失去了布局全国渠道的红利期,对于其未来的发展,他也并不看好。加加食品也在年报中提到,调味品行业竞争将愈发激烈,在市场份额占领上有可能会出现增长乏力的风险。未来将聚焦主业,制定“三定、三扩、三增”的营销方案,协助经销商实现互联网时代下的深度分销,大力提高终端网点的覆盖率和全品项营销力,以实现公司可持续增长。未来,加加食品能否真正聚焦主业,在业绩上有所突破,仍有待时间和市场检验。

相关文章

星巴克这回推出的新品把过去几年的时髦食物都聚齐了。过去它的高热量高糖饮品曾饱受诟病,这次却一次性推出了好几款健康食品。在去年底和今...

2017-03-24

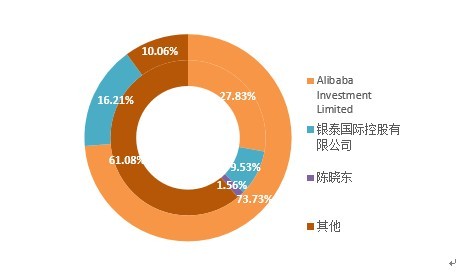

1月10日,银泰商业发布公告,宣布阿里巴巴全资子公司AlibabaInvestmentLimited联合银泰商业创始人沈国军的全资公司(

2017-01-17

原标题:一汽夏利被指存经营瑕疵连续两年卖资产保壳一汽夏利被指存经营瑕疵连续两年卖资产保壳年报被出具“非标”意见的上市公司可以说是交...

2017-05-10

以男装设计、生产和销售为主营业务的浙江步森服饰股份有限公司(以下简称“步森股份”),在剥离原有服装业务的道路上渐行渐远,步森股份2...

2017-02-28

(原标题:从35-280元贵州醇涨价炒作无底线)刚刚经历换帅的贵州醇酒业有限公司(以下简称“贵州醇酒业”)做出了“出格”之举,即将35度贵

2017-04-17

(原标题:陈坤学赵薇豪掷5亿元再战资本市场与煤老板联手大玩股权投资)近几年,各路明星开始进入资本市场寻金,并因此身价倍增,比如被称为...

2017-04-27

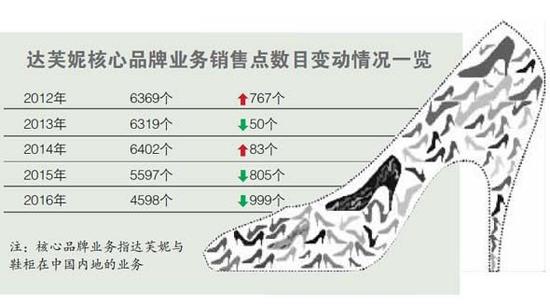

(原标题:关店千家达芙妮自救乏力)国内经济不景气使鞋服行业发展步入下行态势,曾经遍布全国大街小巷的“大众鞋王”达芙妮如今面临着销量下...

2017-02-06

热门文章

贾跃亭或痛失丁磊周航左膀右臂 乐视汽车会不会蔫儿

衡水老白干走出衡水有多难:资产重组已经提上日程

联想净利降67%手机拖后腿 分析:未找到新支柱产业

蒙牛欲要约全购现代牧业 乳企成并购大热门

步森剥离服装促转型 设立互联网小贷公司和资产交易中心