星巴克推素食、无麸质食品,为什么现在赶这风潮?

星巴克这回推出的新品把过去几年的时髦食物都聚齐了。过去它的高热量高糖饮品曾饱受诟病,这次却一次性推出了好几款健康食品。在去年底和今...

2017-03-24

原标题:361度与安踏李宁的差距在拉大 一年关店超过500家

一年关店超过500家 361度与安踏、李宁的差距在拉大

361度与安踏体育和李宁的差距恐怕会越来越远。

这家体育用品生产商新近公布了2017年财报。数据显示,2017年361度营收同比增加2.7%,达到51.58亿元,净利润同比增长13.4%,达到4.56亿元,毛利率为41.8%。不过值得重点注意的是,与2016年同期相比,2017年下半年的营业额减少4.3%。此外,2017年361度营收同比可谓大幅下降,2015年和2016年,361度的营收同比均保持了两位数的增长。

2012年开始,中国体育用品行业进入不堪回首的寒冬,产能过剩、库存压顶、管理混乱等一系列顽疾集中爆发。经过两年多的“苦熬”,行业在2014年下半年出现复苏信号,尤其2017年行业回暖迅猛,与此同时,竞争也呈现白热化,两极分化严重。

目前来看,安踏体育已经走在了最前面,李宁公司随着李宁本人的回归也已扭亏,保持了不错的增长。

此前安踏公布的2017年财报数据显示,其收入达到166.9亿元,继续领跑。李宁尚未公布财报,不过其2017年上半年营收已达到39.96亿元。

尽管2017年361度净利润增速仍保持了两位数的增长,但财报数据显示,其整体的毛利率下降0.2个百分点至41.8%。

分项来看,2017年度,除了鞋类的毛利率增加2.5个百分点,服裝、 配饰及361度童装业务毛利率分別有2.2、2.9及2.5个百分点的减少。

361度的解释是,鞋类的毛利率有所升高是受益于新型设计和创新的鞋类产品,公司有提高平均批发售价的空间。

服装方面,毛利率减少至40.8%,是因为服装市场竞争激烈,内部及外包生产的增加成本不能全部转移至客户,从而限制了定价能力进而减少了毛利率。而配件的毛利率减少至37.7%,则是集团正在改变营销策略所致。

361度童装业务的毛利率从43.5%减少至41.0%,是由于鞋类及配饰的生产成本增加,公司并没有完全将该成本增加转嫁至客户。

数据显示,在361度2017年营收占比中,鞋类产品销售达到44.7%;服装销售占比38.5%;童装业务占13.8%。鞋类产品是361度业务增长的主要驱动力。

而另外两个指标,存货周转日数和开店数量,对于361度来说也不是好消息。

2017年,其存货周转日数为82天,增加了13天。截止到2017年年末,361度在中国的零售门店总数为5808间,相比于2016年的6357家,一年减少了549家。这家公司近73.5%的门店位于中国三线或以下城市,一线城市门店约占8.3%,二线城市门店约占18.2%。

一位业内分析师表示:“361度属于低线城市的品牌,在这一轮消费升级中,如果产品和渠道得不到很好的提升,那么和安踏体育、李宁的差距将会呈现出分化的趋势。”

3月14日,361度收盘价格为2.68港元,下跌1.83%。

相关文章

星巴克这回推出的新品把过去几年的时髦食物都聚齐了。过去它的高热量高糖饮品曾饱受诟病,这次却一次性推出了好几款健康食品。在去年底和今...

2017-03-24

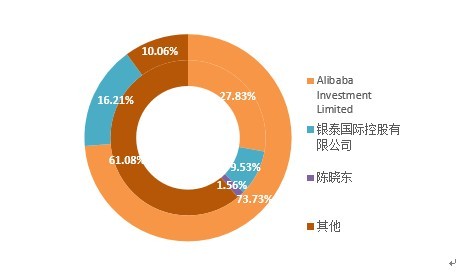

1月10日,银泰商业发布公告,宣布阿里巴巴全资子公司AlibabaInvestmentLimited联合银泰商业创始人沈国军的全资公司(

2017-01-17

原标题:一汽夏利被指存经营瑕疵连续两年卖资产保壳一汽夏利被指存经营瑕疵连续两年卖资产保壳年报被出具“非标”意见的上市公司可以说是交...

2017-05-10

以男装设计、生产和销售为主营业务的浙江步森服饰股份有限公司(以下简称“步森股份”),在剥离原有服装业务的道路上渐行渐远,步森股份2...

2017-02-28

(原标题:从35-280元贵州醇涨价炒作无底线)刚刚经历换帅的贵州醇酒业有限公司(以下简称“贵州醇酒业”)做出了“出格”之举,即将35度贵

2017-04-17

(原标题:陈坤学赵薇豪掷5亿元再战资本市场与煤老板联手大玩股权投资)近几年,各路明星开始进入资本市场寻金,并因此身价倍增,比如被称为...

2017-04-27

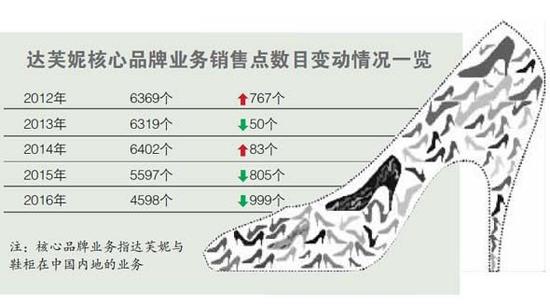

(原标题:关店千家达芙妮自救乏力)国内经济不景气使鞋服行业发展步入下行态势,曾经遍布全国大街小巷的“大众鞋王”达芙妮如今面临着销量下...

2017-02-06

热门文章

贾跃亭或痛失丁磊周航左膀右臂 乐视汽车会不会蔫儿

衡水老白干走出衡水有多难:资产重组已经提上日程

联想净利降67%手机拖后腿 分析:未找到新支柱产业

蒙牛欲要约全购现代牧业 乳企成并购大热门

步森剥离服装促转型 设立互联网小贷公司和资产交易中心