贾跃亭或痛失丁磊周航左膀右臂 乐视汽车会不会蔫儿

原标题:贾跃亭或痛失丁磊周航左膀右臂乐视汽车会不会蔫儿“蒙面车王”丁磊出局,周航离开易到加盟顺为资本传言又起痛失“左膀右臂”?贾跃...

2017-04-11

(原标题:拉芳家化紧抱经销商大腿 吴桂谦家族一股独大藏隐忧)

面对国际知名品牌长期对于一二线城市的垄断,洗发水市场占有率仅1.8%的拉芳只能寄望在三四线城市的低端市场发力

作为国内知名本土洗护品牌的拉芳家化股份有限公司(下称“拉芳家化”)于2016年11月18日正式发布最新招股书。

招股说明书显示,拉芳家化计划登陆上海证券交易所,本次拟发行不超过4360万股,募集资金78405.36万元,所募资金将用于日化产品(洗发水、沐浴露)二期项目、营销网络建设项目和建设研发中心项目共三个方面,项目投资额分别为17968.80万元、55010.00万元、5426.56万元。

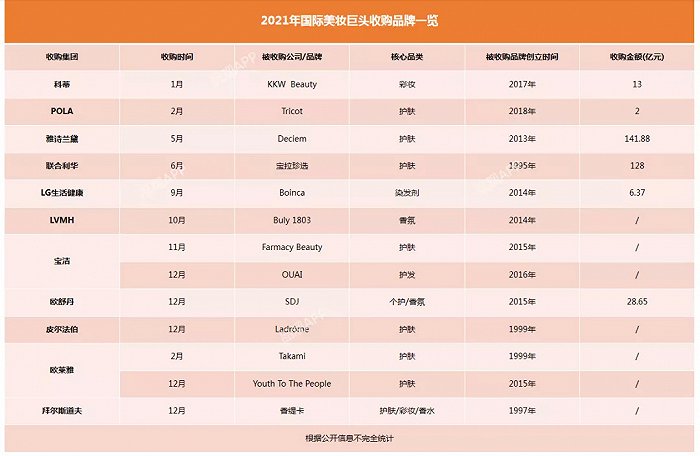

该公司主要从事日用化学产品的研发、生产与销售业务,主要产品包括洗发水、护发素、沐浴露、香皂、膏霜等洗护产品。“爱生活、爱拉芳”等脍炙人口的广告宣传语也使该公司的产品在国内建立起了良好的品牌形象。但目前,即便宝洁、联合利华、拜尔斯道夫等国外知名公司旗下产品也因品牌老化陷入苦战,作为本土品牌的拉芳,其市占和发展前景同样不容乐观。

经销渠道占主导

据记者了解,该公司销售渠道主要包括经销渠道、商超渠道和电商渠道,并以营收占比超七成的经销渠道为主。2013年-2015年其经销渠道实现收入分别为70807.23万元、76732.53万元和76674.12万元。以报告期内2016年上半年最新数据来看,该公司经销渠道销售收入占比72.19%,商超渠道销售收入占比22.82%,电商渠道仅占比4.99%。可见经销渠道仍然是对公司未来贡献最多的通路。

值得注意的是,如今,大量国外产品集体杀入各大卖场和门店,利用KA商超渠道抢占了大量市场份额,而拉芳家化却依旧青睐于传统经销渠道。该公司招股说明书显示,本次募集资金的七成都将用于营销网络建设项目,具体内容为进行营销办事处建设、经销及商超渠道建设、品牌推广等。而本次募投营销网络项目建设完成后,该公司显然仍将以经销渠道为主。

《投资时报》记者发现,该公司应收账款前五名均为商超渠道客户。招股书解释称,与经销渠道款到发货的结算模式不同,商超渠道客户一般规模较大、议价能力较强,公司与其签订合同时一般按照行业惯例约定一定的信用账期。不过在实际业务开展过程中,国内大型连锁商超客户一般比较强势,部分商超客户的实际销售款结算周期会超过合同约定的信用期。由此看来,规模较小的民族洗护品牌进入商超并不占优势,30天到120天的货款结账期无疑使得资金的周转周期被迫较长,被动的处境可能也是拉芳家化没有将商超渠道作为重点销售渠道的原因之一。

低端定位恐难持久

该公司的定位为中国日化产品的民族品牌,主打物美价廉的民族产品,先后推出了“拉芳”、“雨洁”、“缤纯”、“美多丝”、“圣峰”等多个产品。招股书称,根据 Nielsen 统计数据显示,2014年拉芳品牌在中国的洗发水市场占有率位居民族品牌前列。但仔细观察后不难发现,中国洗发水市场七成以上都被宝洁、联合利华等国外品牌所占据,民族品牌占比均为个位数字,而排在民族品牌前列的拉芳占比也仅为1.8%。

目前在国内一、二线城市,借助于强大的品牌优势,海飞丝、飘柔、清扬、欧莱雅等国外品牌通过商场、超市及专营店等商超渠道占据了中高端市场,而国内大多企业品牌形象趋于大众化,因此在高端市场的份额较低。鉴于国外品牌对三、四线城市的覆盖率相对有限,国内品牌在这方面尚有发展空间。而拉芳家化正是将这些城市作为主要发展对象,产品价格相对较低—大多在二三十元区间,还有不定期的促销活动,这样的产品在大型超市及专卖店进入较少的县级或农村地区无疑具有一定竞争力。

但不容忽视的是,联合利华、宝洁等国际知名品牌历史悠久,知名度相对较高,其品牌所在国家行业发展较为成熟。而中国日化行业起步较晚,整体发展水平偏低,企业规模偏小、产品同质化等问题较为明显,且民族品牌发展时间不长,影响力不及国外品牌。因此,业内人士表示,民族品牌在品牌推广过程中还需要在技术进步和产品创新等方面不断努力,否则,随着三、四线城市的消费者的消费能力逐渐提高,人们对品牌质量需求日益增强,恐怕亲民的价格策略和便利的位置优势对消费者的吸引力也会有所下降。

虽说低端洗护产品市场发展空间很大,但目前还没有领军人物的出现,未来前景也很难预测。毕竟现在国内低价洗护产品太泛滥化,产品的包装和质量良莠不齐,难以抉择的消费者放弃低价产品而选择更令他们放心的高价产品也是情理之中的事。

“一股独大”恐难发展

招股书显示,该公司实际控制人为吴桂谦、吴滨华及Laurena Wu,三人目前合计控制公司80.55%的股份。本次发行4360万股股票后,吴桂谦、吴滨华及 Laurena Wu 仍将控制公司60.41%的权益,仍将对公司实施控制。值得注意的是,吴滨华及 Laurena Wu均为吴桂谦之女,该公司家族控股特点明显。

具体来看,吴桂谦和吴滨华通过直接持有公司股份的形式共占有公司五成以上股份,而Laurena Wu、吴桂谦妻弟郑凯雄及其配偶郑少卿通过广东佰乐间接持有公司股份共约三成。此外,招股书中还显示,该公司董事长、总经理吴桂谦与公司董事郑清英为夫妻关系,公司副总经理曹海磊、董事兼董事会秘书张晨为吴桂谦之女婿,且吴桂谦、郑清英、张晨等高管成员在拉芳家化的多家关联企业担任重要职位。如此复杂的高级管理层关系和过于密切的关联交易方关系无疑为拉芳家化的再次IPO增加不确定因素。

业内人士表示,家族企业并非没有优势,起步成本低和凝聚力强就是一般企业所难以企及的,这样的企业更稳定。但稳定的企业往往难以发展或扩大,随着竞争的逐渐激烈,任人唯亲和责权不清的弊端就会更凸显。首先是当家族企业发生内部人控制时,缺少了权威机构和人员的监督;其次,股权过于集中在一个家族手中使决策失败的可能性增大;此外,控股家族可能会通过控制上市公司的资产重组、股权交易等方式达到自身利益最大化,而做出损害上市公司利益的行为,从而使小股东的利益难以保障。

相关文章

原标题:贾跃亭或痛失丁磊周航左膀右臂乐视汽车会不会蔫儿“蒙面车王”丁磊出局,周航离开易到加盟顺为资本传言又起痛失“左膀右臂”?贾跃...

2017-04-11

(原标题:手机“拖后腿”联想净利降67%)联想移动业务收入按年下跌23%;分析认为联想还未找到新的支柱产业联想集团营收再遭移动业务“拖后腿

2017-02-17

(原标题:买买买容易,美的如何盘活国外品牌是考验去年收购东芝白电尚在亏损,美的再把目标对准德国高端厨电品牌AEG)美的又“买买买”了,这次

2017-05-04

(原标题:日系夏普手机回归中国市场分析人士直言没机会)作为日系手机的经典代表,夏普手机过去在国内消费者中可谓红极一时。3月20日,夏普手机

2017-03-23

2月24日,星期六股份有限公司(以下简称:星期六)发布2016年度业绩公告,公告显示,2016年1月—12月年终业绩不尽如人意,营业收入及

2017-03-01

1月7日,福建零售巨头永辉超市公告,永辉超市方面与今日资本以4 6亿共同增资旗下子公司上海永辉云创众诚网络科技有限公司(下称“永辉云创”)

2017-01-10

不知你注意到没,海底捞一些门店换了新Logo?不仅如此,其2 0升级版形象店也在上海悄然试水。仔细看海底捞这半年来的一系列动作,你会发现

2017-03-06

热门文章

贾跃亭或痛失丁磊周航左膀右臂 乐视汽车会不会蔫儿

衡水老白干走出衡水有多难:资产重组已经提上日程

联想净利降67%手机拖后腿 分析:未找到新支柱产业

蒙牛欲要约全购现代牧业 乳企成并购大热门

步森剥离服装促转型 设立互联网小贷公司和资产交易中心