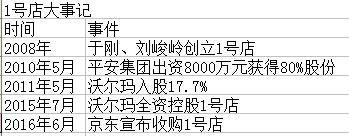

与京东走过磨合期 1号店没被边缘化但仍面临挑战

(原标题:走过磨合期1号店价值重塑?)曾经的线上商超霸主1号店,在几经易手后一度沉寂,如今它正在逐渐恢复自己的活力。5月4日,1号店正式对

2017-05-05

原标题:闻泰科技“蛇吞象”并购半导体巨头 高估值高杠杆引关注

虽然受到汇率等因素影响三季报出现亏损,闻泰科技却在半导体行业掀起波澜。10月24日,闻泰科技发布重大资产重组预案,公司拟计划通过发行股份及支付现金的方式购买半导体公司安世集团所有GP和LP份额,交易完成后,闻泰科技将成功控制荷兰半导体巨头安世集团。

跨界并购标的估值374亿元,闻泰科技需要支付的对价超过250亿元,并购资金来源、估值合理性等都引起市场关注。11月7日,闻泰科技在上交所举行重大资产重组说明会,对市场关注的问题予以回应。

跨界并购半导体巨头

根据公布的重组预案,闻泰科技分为两大步骤。2018年4月,上市公司子公司合肥中闻金泰组成买方联合体以114.35亿元的价款竞拍取得合肥广芯49.37亿元的LP财产份额,目前已经向合肥芯屏支付第一期款项,待上市公司股东大会审议通过及筹集资金到位后,上市公司拟向合肥芯屏支付第二期转让款项并实现交割。

在此基础上,上市公司以收购合肥广芯LP财产份额为契机,拟进一步取得安世集团的控制权。

具体方案为,在境内,上市公司拟通过发行股份及支付现金的方式分别收购合肥裕芯的12名股东(即12只境内基金)之上层出资人的有关权益份额。其中,包括12只境内基金中建广资产、合肥建广作为GP拥有的全部财产份额和相关权益(其中境内本次不参与交易的LP的5只境内基金中建广资产、合肥建广作为GP拥有的财产份额暂不交割),以及参与本次交易的7只境内基金之LP拥有的全部财产份额。

在境外,上市公司境外关联方拟通过支付现金的方式,收购境外基金中智路资本作为GP拥有的全部财产份额和相关权益。就境外基金的LP份额,在上市公司取得对安世集团的控制权后,上市公司境外关联方拟通过支付现金的方式收购或回购境外基金之LP拥有的全部财产份额。

闻泰科技董事长张学政在重组说明会上介绍,安世半导体前身为恩智浦标准产品事业部,有60余年半导体专业知识,是全球分立器件、逻辑芯片和MOSFET市场领导者,其中分立器件全球第一,逻辑芯片和MOSFET功率器件全球第二。安世半导体集半导体设计、制造、封测于一体,属于典型的垂直整合半导体公司(IDM),盈利能力强。

“本次交易完成后,将成为中国目前唯一拥有完整芯片设计、晶圆制造、封装测试的大型IDM企业,未来在移动通信、智能汽车、物联网等领域都有强劲的增长潜力,发展空间巨大。”张学政表示,“随着5G进入商用阶段,万物互联及智能汽车时代已经来临,未来闻泰科技将基于安世芯片开发模组类产品,配合闻泰科技的软件、服务器、驱动程序、云服务能力,可在万物互联时代提供完整的系统解决方案,在智能汽车、智能硬件及智慧城市等应用领域具有巨大的发展潜力。”

标的估值引关注

交易方案显示,截止到2018年6月30日,安世集团的整体预估值为347亿元人民币,上市公司重大现金购买以及发行股份及支付现金购买资产交易合计对价为251.54亿元。

过高的估值引起市场关注。在2016年6月恩智浦曾将标准产品业务(后来的安世集团)转让给建广资产以及智路资本,至2017年2月7日交割时,其成本为27.6亿美元,以当时汇率计算约合191.64亿元人民币。

在一年半的时间,安世集团估值就增长了约148亿元,对于两次估值的巨大差异,闻泰科技在回复上交所的问询中称,“两次交易估值时间点、方法和目的不同。”

不过安世集团净利润的成长性也令市场担忧。恩智浦的年报数据显示,2015年度恩智浦的标准产品实现收入12.41亿美元,同比下降2.7%,2016年实现收入为12.2亿美元,同比下降1.7%,同时恩智浦估计2015至2019年,除射频和微波以外的分立器件市场的年复合增长率约为4%,标准逻辑器件市场的年复合增长率为1.1%,由此可见恩智浦的标准产品部已进入成熟阶段。而根据预案披露的安世集团模拟利润表计算,2017年安世半导体独立后,实现收入同比增长了22%,但同期净利润增长仅为1.98%。

对此,本次交易独立财务顾问华泰联合证券表示,安世集团2016至2017年收入大幅增长主要是安世集团在整个市场上产品的竞争力比较强,下游需求刺激业绩增长。此外,从恩智浦剥离出来之后公司加大了研发投入力度,优化了整个公司的产能效率,加大了人员激励。

华泰联合证券解释,2017年经审计后的净利润较2016年增长较小的原因是2016年模拟财务报表考虑了前次收购的评估增值。如果不考虑评估增值对净利润的影响,安世集团2016年和2017年的净利润分别是10.7亿元和12.74亿元,净利润率分别为13.83%以及13.49%,净利润的增长率为19.05%。

恩智浦2016年年报显示,其标准产品主要竞争力体现在成本优势、产品组合的丰富性和覆盖全球的分销体系及销售网络等方面。安世半导体本身的产品单价较低,也让投资者对于安世半导体的核心竞争力表示担忧。

“如果说它的量很大,价格很低,这是一个事实,但是并不代表价格低或者靠量做就是一个低端产品。”建广资产副总经理、安世半导体董事张新宇称,“安世价格低因为可以很好地控制产品的组合、控制产能。对生产材料、生产产品的供应商有很强的议价能力,所以它所控制的价格在保证质量先进的前提之下可以把成本降的很低。”

“蛇吞象”下的高杠杆

从交易方案来看,本次交易闻泰科技需要支付的总对价为251.54亿元。其中拟以现金方式支付100.08亿元,拟以发行股份的方式支付84.41亿元,募集配套资金总额不超过46.30亿元。闻泰科技停牌前的市值不足200亿,公司3季报显示的货币资金为12.37亿元、可供出售金融资产截至上半年为5075万元。这次交易显然是个典型的高杠杆“蛇吞象”交易。

闻泰科技的资产负债率截止到2018年前3季度高达77.35%,预计本次收购完成后,上市公司每年需要支付利息超过7亿元,其中约4亿元需要境外支付,约3亿元需要境内支付,资产负债率约为81.89%。

从账面上看,上市公司2017年实现的净利润仅为3.35亿元,2018年前三季度实现亏损1.61亿元,对于偿还借款本息的贡献较小。安世集团2016和2017年实现的净利润分别为8.03亿元和8.19亿元。但是由于安世集团前次收购安世半导体时的部分资金来源于银团长期贷款,2017年末安世集团一年内到期的非流动负债约为13.10亿元,长期借款为38.87亿元,安世集团控制权变更后,银团贷款可能被要求提前偿还,这一切都考验着安世科技的还款能力。

“境外安世集团经营情况比较稳定,2016年、2017年合并报表归属于母公司的净利润为8.2亿元,具有较强的盈利能力,若不考虑前置收购评估增值对安世集团的影响,安世集团2016年、2017年净利润分别为10.7亿元和12.74亿元,2017年2月到2017年末,经营现金流量净流入约19亿元人民币,现金流及业绩情况良好。上市公司收购完成后,预计安世集团良好稳健的盈利能力能够满足境外支付利息的需要。”闻泰科技财务总监曾海成解释。

曾海成进一步表示,上市公司三季度出货量和销售额均达到历史新高,业绩好转为支付利息提供了保障。另外公司处置地产还可以回笼部分资金,企业未来也可以择机通过股权、债权的融资方式补充上市公司资金。

相关文章

(原标题:走过磨合期1号店价值重塑?)曾经的线上商超霸主1号店,在几经易手后一度沉寂,如今它正在逐渐恢复自己的活力。5月4日,1号店正式对

2017-05-05

(原标题:格力电器与银隆再度尝试牵手专家称董明珠今年还将出大招)近日,有消息称,格力电器和珠海银隆再度牵手,董明珠欲再续“造车梦”。...

2017-02-13

(原标题:李宁拯救李宁转型进入深水区)2017年1月25日,54岁的李宁在自己的微博上写下:46年前,8岁,我在这里爬上火车从柳州走向世界

2017-03-21

故宫淘宝的走红让人们看到了文创衍生品的商机。王府井集团近日宣布推出自有品牌“王府井梦工厂”,并以创意产品集合店的形式进驻北京市百货...

2017-04-12

2015年2月,因味茶品牌成立,一年多的时间,因味茶拿到刘强东5亿投资,得到奶茶妹妹章泽天代言。在上海、北京等地陆续开设15家门店,收购

2017-04-07

原标题:五粮液为何落第全球品牌500强多品牌战略最伤品牌近日,英国著名品牌价值及战略咨询公司BrandFrinance推出了2017年度

2017-02-08

(原标题:继续出售核心资产自救百年东芝离破产还有多远)出售资产填补亏损已成为东芝的习惯。因财务造假深陷亏损,继出售家电、医疗等业务之...

2017-02-10

热门文章

贾跃亭或痛失丁磊周航左膀右臂 乐视汽车会不会蔫儿

衡水老白干走出衡水有多难:资产重组已经提上日程

联想净利降67%手机拖后腿 分析:未找到新支柱产业

蒙牛欲要约全购现代牧业 乳企成并购大热门

步森剥离服装促转型 设立互联网小贷公司和资产交易中心